家を買うときにまずやることとは?家を買う流れや最初に決めるべきポイント

家を買うと決めたらやるべきことがたくさんあり、失敗しないためにはポイントを押さえることが重要です。この記事では満足いく家の購入のために、まずやる...

今回は、中古の一軒家を買うメリット・デメリットについて解説していきます。

昨今、リノベーションによる家の改修が一般的になってきており、土地価格や新築物件の高騰も相まって中古の一軒家も一般的な選択肢となってきました。

今回は中古住宅の購入について以下のような構成で解説していきます。

それでは早速中古住宅の市場を取り巻く環境について見ていきましょう。

目次

中古住宅の市場については様々な変化が発生しております。

具体的には以下の通りとなります。

ここからは、それぞれについて細かく解説していきます。

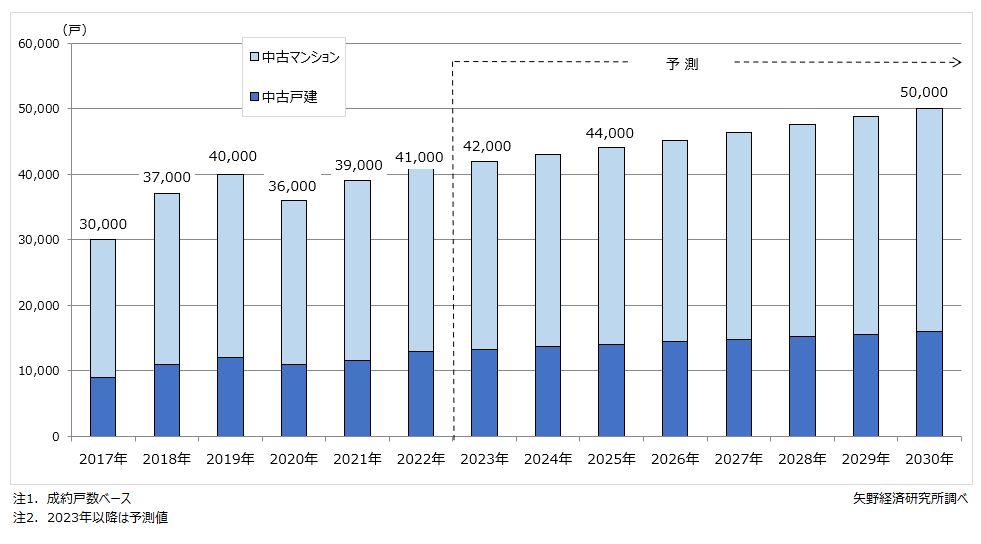

中古住宅の市場規模の推移と予測は下の表の通りとなります。

不動産会社等が一旦購入し、リフォーム・リノベーションした後に販売する中古住宅買取再販は年々拡大しており、2022年の中古住宅買取再販市場規模(中古戸建及び中古マンションの買取再販戸数の合計)は成約戸数ベースで前年比5.1%増の41,000戸と推測されます。

市場拡大の主な要因は、中古住宅の需要増であると考えられております。特に、新築分譲マンションの価格は高騰・高止まりしており、新築と比較して相対的に割安な中古住宅の需要が増えています。なかでも、買取再販物件は、リフォーム・リノベーションが施され、新築同様に入居できるため、人気を博していることが市場の数字からも伺えます。

2023年の中古住宅市場規模は前年比2.4%増の42,000戸と予測されています。更に今後についても、市場は拡大基調で推移する見込みで、2030年の中古住宅市場は2022年比22.0%増の50,000戸になると予測されています。

市場拡大の主な要因としては、住宅ローン金利については割安のため今後の上昇が見込まれているものの、それでも低金利を前提とした緩やかな上昇が見込まれることや、住宅取得時の税制優遇措置の継続など、良好な住宅取得環境が継続する見通しであるといった外部環境が挙げらています。

需給面については、割安で新築同様の住まいが実現する中古物件への需要は堅調に増加する見込みであるほか、築年数の経過とともにリフォーム・リノベーションを必要とする住宅ストック数は間違いなく増加していくことから、それに伴い、中古物件の供給は必然的に増加していくことも市場拡大の要因に挙げられると予測されます。

日本全体として中古住宅の流通を促進させるために、様々な補助金制度があります。実際の制度としては各行政・市町村に確認が必要となりますが、主な補助金の例について解説していきます。なお、補助金制度は年度始めに発表されて、予算を使い切った時点で終了となるため、4〜9月までの上半期で申請をすることをお勧めします。

住宅省エネ2024キャンペーン(国交省、経産省、環境省)

省エネ性能を有する住宅ストックの形成を図るために、住宅の省エネ改修等に対して国が支援する事業です。

住宅エコリフォーム推進事業(国交省)

カーボンニュートラルの実現に向け、住宅ストックの省エネ化を推進するため、住宅をZEHレベルの高い省エネ性能へ改修する取組に対して、国が支援を行います。

長期優良住宅化リフォーム推進事業(国交省)

良質な住宅ストックの形成や、子育てしやすい生活環境の整備等を図るため、既存住宅の長寿命化や省エネ化等に資する性能向上リフォームや子育て世帯向け改修に対し、国が支援する事業です。

他にも市区町村が主体となって進めている補助金事業として、以下のような補助金事業が挙げられます。

住宅 建築物安全ストック形成事業(国交省)

地震の際の住宅・建築物の倒壊等による被害の軽減を図るため、多くの地方自治体では、耐震診断・耐震改修に対する補助を実施しています。

介護保険法にもとづく住宅改修費の支給(厚労省)

介護保険においては、要支援及び要介護の認定を受けた方の一定の住宅改修(段差の解消や手すりの設置等)に対し、20万円まで(所得に応じて1割から3割自己負担)支給します。

このように、中古住宅の改修に当たっては国を挙げての補助があるため、これらの要因も後押しする形となって中古住宅市場が活況になっている背景があります。

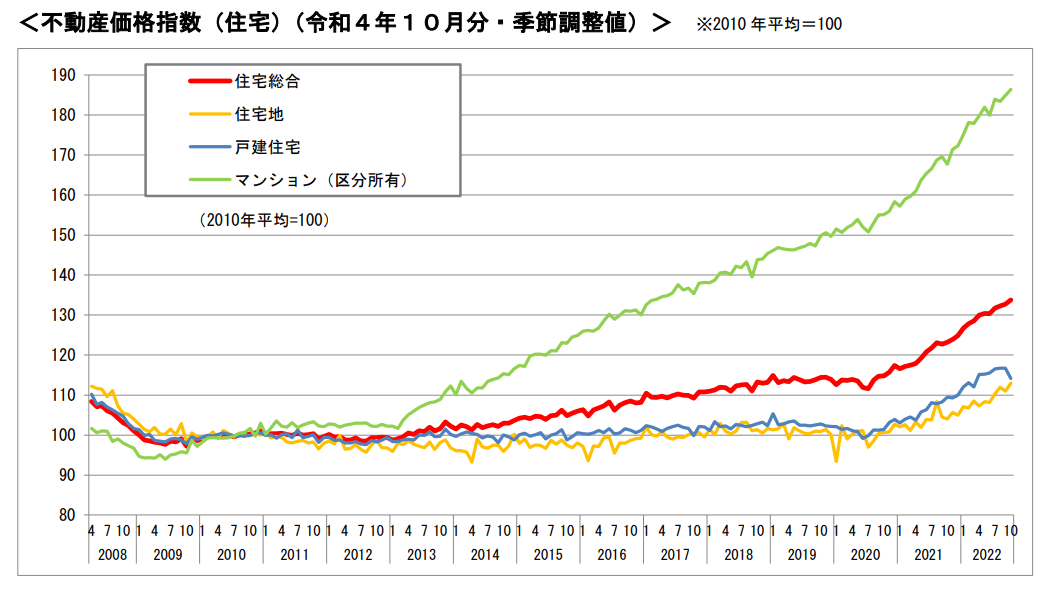

住宅関連の住宅地、戸建て住宅、マンションの不動産価格指数について過去15年間をまとめた表は以下の通りとなります。

参考:国土交通省 不動産価格指数(住宅)(令和4年10月分・季節調整値)

この表は2010年の平均価格を100としたときのそれぞれの時点での価格を表したものです。表からわかる通り、緑のマンション(区分所有)の線が群を抜いて上がっていることがわかります。一方で、住宅地と戸建て住宅に関してはマンションほどは伸びていないことも分かります。つまり、マンションだけが異常なまでに価格が上昇しており、戸建て住宅に関しては物価の上昇と同程度で伸びているということが読み取れるでしょう。

ここで、同じ住空間という観点からマンションと戸建て住宅を比較すると、戸建て住宅の方が割安であることが分かります。

ここでは中古住宅を購入する場合のメリット・デメリットについて解説していきます。

メリットについては以下のような項目が挙げられます。

ここからはそれぞれについて解説していきます。

中古住宅は新築住宅に比べて立地などが同条件の場合、価格が低いことが多く、予算に応じてより広い住宅や良い立地の物件を選ぶことが可能となります。

建築を待つ必要がなく、購入手続き完了後すぐに入居できることが一般的です。また、リノベーションやリフォームを行う場合であっても新築に比べて短期で終わることが多いです。

新築戸建の購入では、完成前に売買の決断をする必要がありますが、中古戸建の場合は既に存在する建物を直接確認できます。

これにより、外観や内装、日当たりを自分で見ることが可能です。

もし売主が居住中であれば、その物件での生活感も把握しやすく、自分が住む際のイメージが湧きやすくなります。

中古戸建は新築に比べて安価で、節約分をリフォームに充てることが可能です。リノベーションで間取りの変更もでき、新築では実現しづらい独自のデザインや好みに合わせた空間を創出することができます。

一方、デメリットとしては以下のような項目が挙げられます。

ここからはそれぞれについて解説していきます。

物件によっては、古さや使用感に応じたリフォームや修繕が必要になる場合があり、追加の費用が別途かかることになります。

リノベーションやリフォームを実施しない場合、水回りの設備や暖房システムなどが古い場合があり、快適性や省エネ性能に劣ることがあります。

築年数が古い物件、特に築40年を経過している物件では、耐震基準が現在よりも低かった時期に建築されていることがあり、耐震補強が必要になる場合があります。

中古戸建を購入する際、新築に比べて住宅ローンの審査が厳しくなることがあります。

これは、建物の築年数が長いほど価値が減少し、金融機関の設定する担保価値が下がるためです。

築年数や建物の状態によっては、審査を通過できない場合もあるので、購入前に資金計画を立て、住宅ローンの事前審査を受けておくことが推奨されます。

では実際に中古住宅を購入する際の注意点についても見ていきましょう。

家を購入する場合には、新築住宅か中古住宅かに関わらず、物件価格以外の費用も掛かります。

一般的には住宅ローンを組んで購入することになりますが、物件価格の一部を頭金として現金で払うため、この分は貯金しておくことが良いでしょう。

頭金は多いに越したことはないですが、一般的には1割〜2割程度が目安です。

不動産会社としてはとにかく買ってもらいたいし、銀行としては与信さえ通ればとにかく貸したいので、頭金0円でも購入することが出来ますという売り文句で売却をしてきます。

しかし、金利の関係で途中の支払いがかなり苦しくなるはずなので、あまりお勧めはできません。

また、他にも以下のような諸経費が掛かります。

頭金以外にも上記の支払いは発生するので、計画的に貯蓄をしておくようにしましょう。

家を購入する際、現在の便利な環境が将来変わる可能性を検討することと、将来発展していく可能性を検討することも重要です。

過疎化で生活に必要な施設がなくなることもあります。

特に戸建ての場合では、日常の買い物が不便になることが考えられます。

また、将来的な家族構成の変化や仕事の転勤など、生活スタイルの変化にも対応できるよう、周辺の再開発計画など将来性を踏まえた家選びが重要です。

中古住宅を選ぶ際には、築年数をチェックすることも重要です。

年数が経過している物件では、建物の老朽化や設備の劣化が見られ、リフォームが必要になることがあります。

築10年を超えた一戸建てではリフォーム費用が100万円以上かかるケースが多く、築20年を超える物件では、一般的に屋上防水や外壁補修などの「大規模修繕」と言われるリフォームが必要となり、物件規模によっては200万円以上掛かる場合があります。

一定のリフォーム費用が必要となることも念頭に置いておきましょう。

住宅ローン控除は、住宅ローンで家を買った人が税金を減らせる制度です。

年末のローン残高の一部を10年間(新築や再販の場合は13年間)、税金から引くことができます。

この制度は新築・中古、一戸建て・マンション全てに適用され、所得税から引かれ、足りなければ住民税からも引くことができます。

特に中古住宅取得の場合の住宅ローンの控除要件はいくつかありますが、主要な要件について以下に記載いたします。

| 番号 | 適用要件 |

| 1 | 中古住宅の取得の日から6か月以内に居住の用に供していること。 |

| 2 | この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。 (注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。 |

| 3 | 次の(1)または(2)のいずれかに該当すること。 (1) 下記(2)以外の場合 イ 住宅の床面積(注1)が50平方メートル以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。 ロ この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。 (2) 特例特別特例取得の場合 イ 住宅の床面積(注1)が40平方メートル以上50平方メートル未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。 ロ この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。 |

| 5 | 2以上の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること。 |

| 9 | 贈与による住宅の取得でないこと。 |

参照:国税庁 No.1214 中古住宅を取得した場合(住宅借入金等特別控除)

上記以外にも満たすべき細かい要件があるため、詳細については上記の国税庁による解釈について参考にしてください。

建築基準法では、新築時に敷地が4メートル以上の幅を持つ道に2メートル以上接することが必須です。

この条件を満たさない家は「再建築不可物件」とされ、リフォームは可能でも増築は認められません。

そのため、将来的に拡張を考えて中古住宅を購入する際は、再建築不可の物件を避ける必要があります。

いかがでしたでしょうか。

中古の一軒家を購入する場合、金額的なメリットが大きい一方で、ローンの審査などが厳しくなる等のデメリットもあります。

理想の暮らしを実現するために、中古住宅の購入か新築住宅の購入かは非常に悩むポイントになります。

困った際には専門の不動産業者に相談してみることをおすすめします。その業者ごとの得意な手法などを紹介してもらうことで、それぞれの特性や金額をより細かく理解していくことが重要でしょう。

鉄道を通じて地域の発展に貢献したいとの思いから、JR西日本に入社後、鉄道電気設備の維持・管理業務に携わる。

鉄道だけでなく幅広く地域の発展に貢献したいとの想いから、不動産の買取再販を行うこのびに参画。

鉄道業務で培った高い安全性・信頼性を自身の価値観とし、お客様との信頼関係構築を第一に、一人ひとりに寄り添った提案をすることを大切にしている。

このびでは営業・リフォーム・販売の経験を持ち、現在は事業統括・推進を行っている。

「このび」を通じてお客様に豊かな生活を提供することで、地域の発展に貢献したいと考えている。

子育て真っ盛りの1児の父。趣味はキャンプ。

家を買うと決めたらやるべきことがたくさんあり、失敗しないためにはポイントを押さえることが重要です。この記事では満足いく家の購入のために、まずやる...

中古物件の購入で失敗してしまうと修繕費がかかるなどのリスクがあります。失敗しないためには、買ってはいけない中古物件の見分け方を理解しておくことが...

中古物件は頭金なしでも購入できる可能性があります。ただし、頭金なしの住宅ローンは返済の負担が大きいなどデメリットもあることを理解しておくことが重...