空き家売却は買取業者の利用がおすすめ | 買取業者の選び方とポイント

空き家の売却をどこに依頼すべきかお悩みではありませんか。古い空き家や立地条件が厳しい空き家の売却には、専門の買取業者を利用するのがおすすめです。...

家の購入から月日が経つと、家に対して老後などの生活スタイルの変化から不便なところが目立ってきたり、経年劣化から古く感じることがあるのでは無いでしょうか。

そんな方におすすめなのが、買い替えという選択を検討してみることです。

「現在の古い一戸建てやマンションから新しい一戸建てやマンションに買い替えや住み替えをしてみたい」と考えている方も少なからずいるでしょう。

家を売って住み替えることで生活を一新できるほか、うまくいくとお金がプラスになって返ってくる可能性もあります。

今回の記事では以下の流れに沿って家の買い替えについて今後失敗しないように詳しく解説していきます。

目次

ここでは、家を売って住み替える前に検討するべきことについて解説していきます。

そもそも、自分はどんな目的をもって買い替えを行いたいのかについて考えることで、その後の行動パターンも変わってくるため、ここで整理を行っていきます。

ここからはそれぞれについて解説していきます。

住まいの問題で買い替えを検討している人は、その問題が本当に買い替えでしか解決できないか再確認が必要です。例えば古くなった建物を更新する場合には、買い替えを行わなくても、リフォームで解決することも可能です。買い替えは多大な資金と労力を要しますので、その価値がなければ、後になって後悔することもあります。

家の買い替えを考える際は、新居の購入費用だけでなく、売却に伴う費用や税金、引越し費用も考慮する必要があります。その際に、手元の資金とローンの残高をチェックし、どれくらいの費用を買い替えに充てられるかを確認することが大切です。もし老後などで買い替えを検討している場合、資金状態を正しくチェックしないと大変なことになります。また、ローンの残債がある場合でも、買い替えローンを利用することが可能ですが、普通の住宅ローンに比べて審査が厳しくなるため注意が必要です。

家の買い替え時には、税制上の特例や控除を活用してコストを削減できることがあります。例えば、5年以上所有した家を売却すると、譲渡所得税が軽減される場合があります。

これらの特例を予め把握しておくことで、資金計画が立てやすくなり、後の手続きで混乱を避けることができます。

新居探しで重要なのは、求める最低条件を明確にすることです。

物件探しで迷ったり、本来の目的を見失ったりしないように、希望の条件を最初にリストアップしましょう。

必須条件と、あれば嬉しい条件に分けて整理することで、物件探しを合理的に進めることが出来るでしょう。

家族の同意を得てから家の買い替えを進めることが重要です。

家族全員が納得せずに進めると、後でストレスやトラブルの原因になることがあります。

特に、子供が就学児の場合には転校などのタイミングや企業勤めの場合は通勤距離などを見計らう必要があります。

生活環境の変化に伴う大きな決断なので、全員が一致団結して計画を立てることが大切です。

ここからは、実際に戸建てやマンションなどの家を買い替える際の流れを詳しく解説していきます。

買い替えにおいては大きく分けて以下の2つの方法があります。

ここからはそれぞれについて解説していきます。

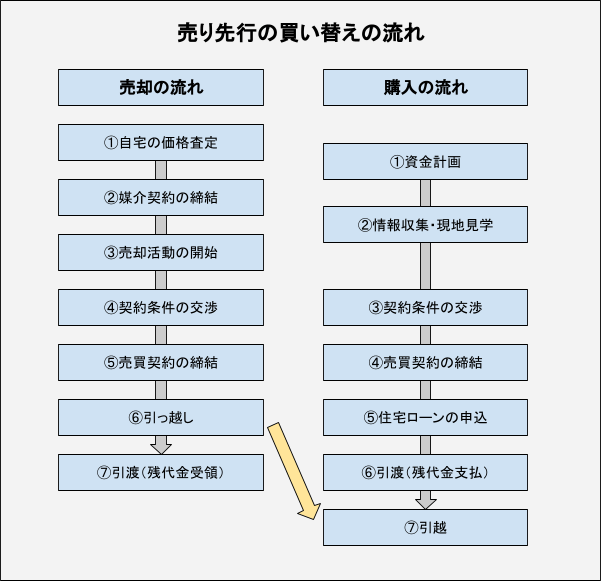

売り先行とは文字通り、売却の動きを先行して行い、売却先及び売却金額が決まった後に、購入物件と金額を決めるという流れを指します。

売り先行の買い替えについての流れは以下の通りとなります。

次に、売り先行の場合のメリット・デメリットについては以下の通りとなります。

| メリット | デメリット |

| 売却資金を新居の購入費用、住宅ローンの支払いに充てることが出来る | 売却した物件の引渡までに新居が見つからない場合は、賃貸などに仮住まいする必要がある |

| 実際の売却先が先に分かるため、新居購入予算の枠を具体的に設定できる | 住みながらの売却活動となる(住んでいる状態での内覧対応 等) |

売り先行に向いている人の特徴としては、以下の2点が挙げられます。

多くの人は上記の対象となるため、初めての住宅の買い替えにおいては、売り先行で行うことをおすすめいたします。

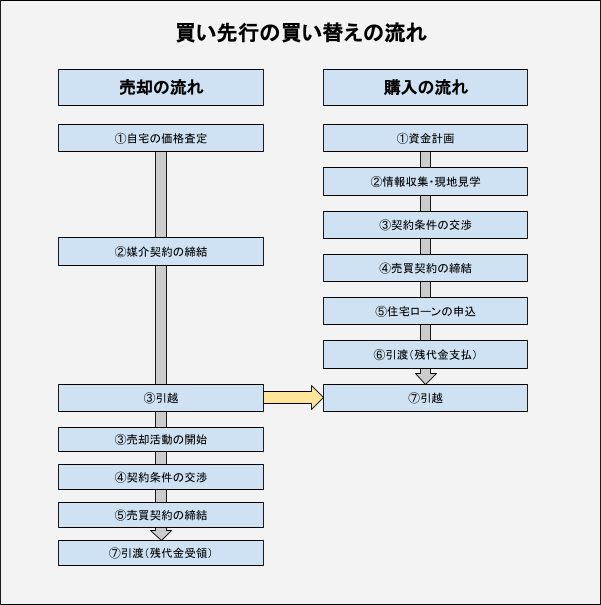

買い先行の買い替えの流れは以下の通りとなります。

次に買い先行の場合のメリット・デメリットは以下の通りとなります。

| メリット | デメリット |

| 新居探しに時間が使えるので、じっくり理想の家を探すことが出来る | 当初の想定していた価格で売却できない場合、資金計画が変更となる |

| 仮の住まいを借りる必要がないので、引っ越しが一度で住む | 家がなかなか売れない場合には、二重ローンを組む必要がある |

| 居住しながらの内覧対応が不要となるため、清掃や内覧対応が不要となる | 物件の売り急ぎが必要となり、相場よりも安い価格で売却を迫られる可能性がある |

最後に、買い先行に向いている人の特徴としては、以下の点が挙げられます。

買い先行で行う場合には資金的な余裕があることが重要になります。

ここからは、住み替えについてのアンケート結果を紹介していきます。

今回は国土交通省住宅局による平成30年に実施された住生活総合調査結果を解説していきます。

対象とする質問事項は以下の通りとなります。

ここからはそれぞれについて解説していきます。

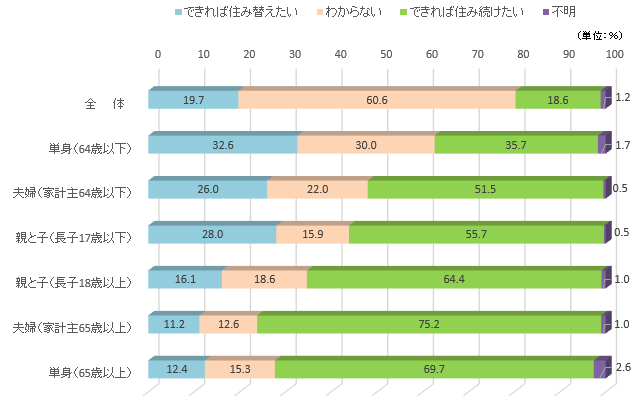

住み替えとしては全体として約2割程度の方が出来れば住み替えたいと考えています。

特に、64歳以下の単身者は全体の3割程度、17歳以下の子供を持つ家庭と子供のいない夫婦の3割弱が「出来れば住み替えたい」と考えています。

一方で、65歳以上の夫婦及び単身者については約7割程度が「出来れば住み続けたい」と考えていることが分かります。

今後5年以内の住み替えの目的の上位3件としては

広さや部屋数及び使いやすさについては、家族が増える事や在宅勤務の増加により、生活スタイルの変化の影響が大きいと予想されます。

また、先ほどのデータの通り単身者の住み替えが強い理由として、子供が自立したことやパートナーとの離婚や別居によるライフステージの変化等も挙げられます。

住み替えに対する課題の上位3位は以下の通りとなります。

やはり、「資金・収入等の不足」が最大の課題となっており、半数近くの方が課題と認識しています。

加えて、物件数の不足や予算内で気に入る物件がないという点など、購入する物件の選定においても課題があることが分かります。

ここからは、買い替えを行う上での注意点を解説していきます。

ここからはそれぞれについて解説していきます。

自宅を高く売り、新居を安く買うためにはタイミングが非常に重要です。

売却の時期を調整できるのであれば、市場として売買しやすい時期に合わせると良いでしょう。

1年間のうちでは特に春(2〜4月)と秋(9〜11月)は不動産の需要が高まります。

買い替え特約とは、買い替えを行う人が、自宅を期限までに売却できなかった場合に、買主の立場として購入する物件の売買契約を解除できるという特約となります。

家の買い替えを行う場合には「売却する物件の売買契約」と「購入する物件の売買契約」の2つを締結する必要がありますが、上記の特約は「購入する物件の売買契約」に特約として盛り込む条項となります。

また、買い替え特約のメリット・デメリットについては以下の通りとなります。

| メリット | デメリット |

| 売却活動に時間を掛けることが出来る | 承諾してくれる売主が少ない |

| 費用負担を抑えながら物件をキープすることが出来る |

リスクを減らしながら動けるところがポイントではあるものの、承諾してくれる売主が少ないため、この手法で進める場合には早い段階から売主又は購入先の仲介等に相談すると良いでしょう。

特に売り先行を成功させるポイントとして、「つなぎ融資」を利用するという方法があります。

売り先行の場合、売却の遅れや購入の早まりが予想されることがあります。

このようなタイミングのずれを解決するのが「つなぎ融資」です。

つなぎ融資を利用すると、資金不足を一時的に補い、売却完了後に一括返済が可能です。

ただし、つなぎ融資は即座に利用できるわけではなく、提供している不動産会社を通じてのみ申し込み可能です。

そのため、購入先の不動産会社選びではつなぎ融資サービスの有無も重要な判断基準の一つと言えるでしょう。

住み替えローンは、現在の住宅ローン残債と新居購入資金を合わせて借りられるローンの事を指します。

通常、家を売るにはローンを完済し、抵当権を解除する必要がありますが、残債が多い場合は難しいです。

しかし、住み替えローンを使うことで、残債を含め新居の資金も借り入れ可能で、抵当権解除が可能になり、残債があっても住み替えがしやすくなります。

住み替えローンのメリット・デメリットについては以下の通りとなります。

| メリット | デメリット |

| 住宅ローン残債があっても新居を購入出来る | 高額の債務を抱えることになる |

| 住み替えに掛かる費用を抑えられる | 審査が厳しい |

| 二重ローンを組まなくてよい | 購入日と売却日を同じにする必要がある |

住み替えローンの利用では、ローンをまとめることが出来るため、審査にさえ通れば買い替えが現実的な手段となります。

一方で、審査が通常の住宅ローン以上に厳しくなる点や購入日と売却日を同じにするなど、調整を行う事項が複数あることもポイントです。

いかがでしたでしょうか。現在の一戸建てやマンションから新しい一戸建てやマンションに買い替えや住み替えでは重要となるポイントや買い替えにおける失敗を避ける注意点が複数あることが理解できたかと思います。

株式会社JR西日本イノベーションズが運営する「このび」は不動産の買取再販サービスです。

売却において、このびでは査定から売却まで最短で1カ月で手続きを行うほか、買い替え特約に関しても条件次第で付帯することが可能で、実際に買い替え特約を付帯した買い取り実績も複数ございます。

自宅の売却に関する相談がありましたら、どうぞお気軽にご相談ください。

鉄道を通じて地域の発展に貢献したいとの思いから、JR西日本に入社後、鉄道電気設備の維持・管理業務に携わる。

鉄道だけでなく幅広く地域の発展に貢献したいとの想いから、不動産の買取再販を行うこのびに参画。

鉄道業務で培った高い安全性・信頼性を自身の価値観とし、お客様との信頼関係構築を第一に、一人ひとりに寄り添った提案をすることを大切にしている。

このびでは営業・リフォーム・販売の経験を持ち、現在は事業統括・推進を行っている。

「このび」を通じてお客様に豊かな生活を提供することで、地域の発展に貢献したいと考えている。

子育て真っ盛りの1児の父。趣味はキャンプ。

空き家の売却をどこに依頼すべきかお悩みではありませんか。古い空き家や立地条件が厳しい空き家の売却には、専門の買取業者を利用するのがおすすめです。...

空き家売却を考えているものの、査定方法や基準がいまいちわからないとお悩みではありませんか?この記事では、空き家を売却する際の一般的な査定方法の解...

家を更地にする費用にお悩みではありませんか?更地にした方が高く売れる場合があるものの、家を解体すべきかどうか迷われている方も多いのではないでしょ...